La personnalisation des services est un besoin fondamental pour les services financiers. Les clients exigent d’ores et déjà des expériences sur mesure, adaptées à leurs besoins uniques, leurs préférences et leur situation financière. L’intelligence artificielle (IA) ouvre désormais des perspectives inédites dans ce domaine, permettant aux institutions de traiter et d’analyser d’immenses volumes de données pour offrir des recommandations et des produits ultra-personnalisés en temps réel. Toutefois, cette transformation présente des défis majeurs, notamment en matière de protection des données, de conformité réglementaire, et de gestion de la complexité technologique, tout en maintenant un équilibre entre automatisation et relation humaine. Comment les institutions financières peuvent-elles tirer pleinement parti de l’IA pour offrir une personnalisation à grande échelle tout en répondant aux exigences croissantes en matière de sécurité, de transparence, et d’expérience client ?

I. La personnalisation, un besoin fondamental et constant pour les Services Financiers

II. L’IA, une technologie de rupture pour la personnalisation des services

III. Uses Cases : BBVA & Capital One

IV. L’adoption de l’IA dans les services financiers, plus un enjeu organisationnel que technologique !

I. La personnalisation, un besoin fondamental et constant pour les Services Financiers

La personnalisation des services financiers est depuis plusieurs années un impératif stratégique pour répondre aux exigences d’un marché où les clients attendent des solutions financières sur mesure, parfaitement alignées sur leurs profils individuels et leurs objectifs. Face à une clientèle de plus en plus exigeante et informée, il ne s’agit plus seulement d’offrir des produits standardisés, mais de proposer des services ultra-ciblés, capables de s’adapter en temps réel à la situation financière, aux comportements d’achat, et aux préférences spécifiques de chaque client. Cette personnalisation, rendue possible par la maîtrise des données et des outils d’analyse avancée, permet non seulement de mieux comprendre le risque, mais aussi d’optimiser la gestion des portefeuilles, de proposer des offres de crédit ajustées et de prédire les besoins futurs des clients.

Ci-dessous, une liste (non-exhaustive) de différents secteurs des services financiers et des usages modulaires de la personnalisation dans leurs activités:

- Les banques de détail : la segmentation de la clientèle. Les banques usent des segments démographiques (âge, revenu, profession) pour proposer des offres spécifiques. Par exemple, des comptes épargne spécifiques pour les jeunes adultes, des prêts immobiliers pour les familles, ou des produits de retraite pour les seniors. Cette approche segmentaire, bien qu’efficace, est relativement statique et manque de flexibilité pour répondre aux besoins individuels en temps réel;

- Les assurances : la tarification basée sur des groupes de risques. Les assureurs segmentent les clients en fonction de profils de risque standardisés, tels que l’âge, l’historique de santé, ou encore la catégorie professionnelle pour les assurances vie ou santé. Les primes d’assurance sont ajustées en fonction de ces groupes de risque, mais les offres restent génériques et peu flexibles;

- Les gestionnaires de patrimoine et banques privées : conseil personnalisé par les gestionnaires. Les conseillers jouent un rôle clé dans la personnalisation, en s’appuyant sur des entretiens approfondis avec les clients pour comprendre leurs objectifs financiers, leur tolérance au risque, et leur horizon d’investissement;

- Pour les crédits et prêts : scores de crédit et critères standards. La personnalisation des offres de crédit repose principalement sur des critères standardisés, tels que le score de crédit (comme le FICO score) et l’historique de paiement. Ces critères permettent de définir les taux d’intérêt et les conditions de prêt, mais ils ne prenaient en compte que des variables limitées, sans capturer la complexité des comportements financiers individuels;

- Pour les conseils financiers et la planification : approche manuelle et qualitative. Le conseil en planification financière repose sur des analyses qualitatives de la situation des clients, souvent avec des outils simples (tableurs, simulations manuelles). Les conseillers adaptent leurs recommandations en fonction des objectifs de vie du client (retraite, achat immobilier), mais la personnalisation reste limitée par le manque d’outils pour analyser et ajuster en temps réel les plans financiers.

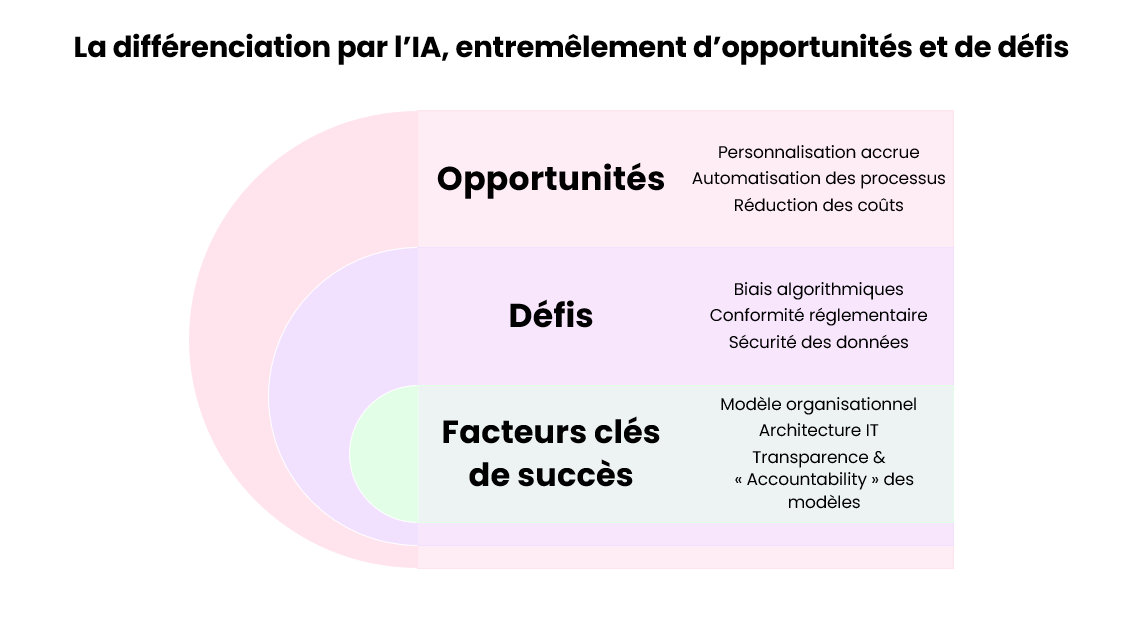

Cette liste met certes en exergue l’importance de la personnalisation au cœur des services financiers modernes. Cependant, elle souligne également les limites du secteur quant à l’amélioration de personnalisation dans leurs offres et services. Les analyses multifactorielles, précises et complexes, nécessitent la mise en place de modèles algorithmiques, ainsi que d’une puissance d’analyse (littéralement) inhumaine. L’arrivée et la démocratisation de l’IA semblent donc être une aubaine pour le secteur.

II. L’IA, une technologie de rupture pour la personnalisation des services

Dans cette quête toujours plus poussée de personnalisation, le développement rapide de modèles avancés de deep learning et marchine learning, et surtout leur adoption progressive à l’échelle, s’avèrent être précieux pour le secteur. Et ce pour plusieurs raisons :

- La capacité que cela octroie aux acteurs à traiter des quantités gigantesques de données (Big Data) : ils peuvent traiter et analyser de vastes volumes de données provenant de sources variées (transactions, interactions en ligne, comportements des utilisateurs). Ces données incluent des informations structurées (comme des transactions financières) et non structurées (comme des commentaires ou des habitudes de navigation);

- Les possibilités nouvelles de segmentation dynamique et d’individualisation : traditionnellement, les clients étaient segmentés en groupes fixes selon des critères démographiques ou transactionnels. Les modèles d’IA permettent de créer des segments dynamiques et évolutifs, voire d’atteindre un niveau d’individualisation où chaque client est traité comme un segment unique, en fonction de son historique et de son comportement, optimisant ainsi l’engagement et la satisfaction;

- La mise en place de modèles prédictifs et d’anticipation : les algorithmes d’IA, en particulier ceux basés sur le deep learning et les réseaux neuronaux récurrents, sont capables de prédire des comportements futurs en se basant sur des données historiques et actuelles. Ces modèles peuvent détecter des tendances, des anomalies, et des déclencheurs comportementaux pour anticiper les besoins d’un client, mais pas uniquement. Perfectionnés, ils peuvent également permettre aux services financiers d’anticiper les fluctuations de marchés, ou les comportement de certains types de fond d’investissement par exemple. Et donc permettre une meilleure gestion des risques.

Cette évolution semble bien être une énorme opportunité de transformation pour un secteur parfois indécis lorsqu’il doit provoquer de grands bouleversements interne. Nous pouvons d’ores et déjà identifier quatre grands axes d’optimisation par l’IA :

- Les offres et services : personnalisation à destination des clients ;

- L’automatisation de décisions complexes traditionnellement réservées aux conseillers humains;

- La détection de fraude;

- La gestion proactive des risques.

Pour la personnalisation des offres et des services, des cas d’usage sont déjà identifiés, et possèdent un potentiel de valeur ajoutée encore inégalé :

- Pour les banques de détails : une personnalisation hyper-ciblée. L’IA permet une analyse fine des comportements de dépenses et des habitudes bancaires, offrant ainsi des recommandations personnalisées en temps réel, comme des offres de crédit ou des conseils d’épargne spécifiques à chaque client. Les banques peuvent adapter instantanément leurs services à l’évolution des comportements financiers, anticiper les besoins (par exemple, la proposition d’un crédit automobile juste avant une recherche de véhicule) et fournir des notifications personnalisées (optimisation des frais, alertes sur les dépenses anormales).

- Pour les assurances : la prédiction et gestion proactive des sinistres. En analysant les données historiques et les événements en temps réel (catastrophes naturelles, tendances de santé), l’IA permet de prédire les risques de sinistres et de proposer des recommandations personnalisées pour réduire ces risques, comme des conseils pour améliorer la sécurité d’une maison ou des notifications d’alerte météo.

- Pour les banques privées et société de gestion : des stratégies d’investissement personnalisées et optimisées. Les modèles d’IA, tels que les algorithmes d’apprentissage automatique, permettent de construire des portefeuilles sur mesure en fonction du profil de risque et des objectifs spécifiques de chaque client. Les stratégies d’investissement sont continuellement optimisées en fonction des tendances du marché, des événements macroéconomiques, et des objectifs financiers individuels, avec des ajustements automatiques pour maximiser les rendements.

- Pour les crédits et prêts : évaluation du crédit basée sur des modèles alternatifs. L’IA peut analyser un ensemble de données beaucoup plus large que les simples scores de crédit traditionnels, y compris des variables comme le comportement de paiement des factures, les habitudes de dépenses ou encore l’activité sur les réseaux sociaux. Cela permet d’élargir l’accès au crédit à des clients traditionnellement sous-desservis (comme les jeunes ou les indépendants) tout en améliorant l’évaluation des risques.

- Pour les conseillers financiers et la planification : planification financière prédictive et proactive. Les outils alimentés par l’IA peuvent analyser les flux de trésorerie, les comportements de dépenses, et les événements de vie pour offrir des plans financiers personnalisés qui s’adaptent en temps réel. Par exemple, si un client reçoit une promotion, l’IA peut ajuster automatiquement ses contributions d’épargne ou d’investissement en fonction de ses nouveaux objectifs financiers. Plus précisément, l’IA permet de faire ce que l’on appelle communément de la captation de signaux : cela permet de définir avec précision le moment idéal pour contacter un client avec une proposition commercial. Ainsi, la définition des NBA (Next Best Actions) se voit automatisée, avec une précision défiant toute logique humaine.

- Pour la détection des fraudes et gestion des risques : la surveillance en temps réel des comportements anormaux. L’IA est capable d’analyser des milliers de transactions en temps réel pour détecter des comportements frauduleux potentiels ou des anomalies. En apprenant continuellement à partir des données, les modèles peuvent identifier des patterns inhabituels et agir instantanément, offrant une protection renforcée sans nécessiter d’intervention humaine.

Il est intéressant de noter que ces use cases « théoriques » ne le sont plus vraiment, puisque les plus gros acteurs du secteur tentent depuis quelques années déjà d’incorporer l’IA à leur chaîne de valeur. Certains y sont même déjà parvenu, comme BBVA et Capital One par exemple.

III. Use cases : les exemples Capital One & BBVA

IV. L’adoption de l’IA dans les services financiers, plus un enjeu organisationnel que technologique !

L’adoption de l’IA par ces entités est soumis à la résolution de nombreuses problématiques communes :

- Les infrastructure IT : disposer d’infrastructures performantes pour l’IA impose aux services financiers d’accélérer leur adoption du cloud, public ou privé ;

- La gestion des données : assurer une mise en qualité, une exhaustivité et surtout la performance de leur accès et de leur traitement ;

- La conformité et réglementaire : l’environnement législatif changeant, les risques d’erreur ou de biais des modèles – difficiles à contrôler, implique de nouveaux dispositifs opérationnels de contrôles.

Cependant, ces défis sont susceptibles d’aboutir à une forme de normalisation, qui limiterait le décrochage concurrentiel. Le retard technologique ou légal pris par certains concurrents sera forcément rattrapé à moyen voire court terme. C’est pourquoi les services financiers doivent avant tout travailler sur leur modèle organisationnel, qui restera, lui, bien plus complexe à mettre en place :

- Alignement stratégique entre l’IA et les objectifs d’entreprise : l’IA doit être intégrée en tant que levier stratégique, aligné sur les objectifs à long terme de l’entreprise. Cela nécessite une réflexion organisationnelle en amont pour comprendre comment l’IA peut améliorer les processus internes, l’expérience client, la gestion des risques ou encore la performance financière

- Décloisonnement des silos et gestion des données : l’IA repose sur l’exploitation de vastes quantités de données provenant de multiples départements (comptes, crédits, gestion des risques, relation client, etc.). Si les données restent cloisonnées dans des silos organisationnels, il est impossible de les traiter et de les analyser efficacement avec des modèles d’IA.

- Développement de nouvelles compétences et culture de l’innovation : l’adoption de l’IA implique des changements dans les compétences requises au sein de l’organisation. Les collaborateurs doivent acquérir des connaissances en matière de science des données, d’analyse des modèles, et d’éthique de l’IA. En parallèle, une culture de l’innovation et de l’expérimentation doit être encouragée pour permettre à l’IA de devenir un moteur de transformation continue

- Nouveaux modèles de gouvernance et gestion des risques : l’IA, en particulier dans les services financiers, soulève des questions complexes en matière de gouvernance, de conformité réglementaire et de gestion des risques. L’utilisation des données, les décisions automatisées (comme l’approbation des crédits) et la transparence des algorithmes doivent être encadrées pour répondre aux exigences réglementaires et garantir l’équité.

- Repenser les processus décisionnels : l’IA modifie fondamentalement la manière dont les décisions sont prises dans les services financiers, qu’il s’agisse d’accorder un crédit, de gérer un portefeuille d’investissement ou de prédire les comportements de fraude. L’intelligence artificielle fournit des recommandations automatisées et prédictives basées sur des algorithmes, mais l’organisation doit définir où et comment l’humain intervient dans ces processus.

Le mot de la fin

L’adoption de l’IA dans les services financiers ne se limite pas à l’introduction d’algorithmes dans les processus existants ; elle nécessite une transformation organisationnelle en profondeur. Une refonte du modèle organisationnel est indispensable pour maximiser l’efficacité de l’IA, garantir une exploitation optimisée des données, favoriser l’innovation, et répondre aux impératifs de gouvernance et de conformité. Les institutions financières qui parviendront à aligner leurs structures organisationnelles avec les possibilités offertes par l’IA seront mieux positionnées pour bénéficier pleinement des avantages de cette technologie.

Les membres de l’équipe Services Financiers

Présentez-leur votre projet

Timothée AUBERGER

Product Manager – Senior

Johann BAYET

Directeur Général

Victor GIARD

Product Manager – Senior

Antoine LEBLANC

Product Manager – Senior

Clothilde DIOT

Product Manager – Confirmée